Acuerdo 8.4/CG 20-12-22, por el que se conviene, por asentimiento, aprobar el Plan de medidas antifraude de la Universidad de Sevilla, en los términos del documento que se anexa.

ANEXO

PLAN DE MEDIDAS ANTIFRAUDE

UNIVERSIDAD DE SEVILLA

ÍNDICE

1. Glosario

2. Objetivo y alcance del Plan de Medidas Antifraude

3. Ámbito de aplicación

4. Conceptos generales

4.1. Fraude

4.2. Corrupción

4.3. Malversación

4.4. Conflicto de Intereses

4.5. Doble financiación

5. Estructura Organizativa

5.1. Composición

5.2. Funciones

6. Plan de Medidas Antifraudes

6.1. Evaluación del riesgo de fraude

6.2. Definición de Medidas en los elementos clave del ciclo antifraude: prevención, detección, corrección y persecución

7. Consecuencias del incumplimiento

Anexos

Anexo I. Declaración de compromiso en relación con la ejecución de actuaciones del Plan de Recuperación, Transformación y Resiliencia

Anexo II. Detalle de los riesgos de fraude, así como de mecanismos de control mitigantes

Anexo III. Identificación de situaciones de conflicto de interés

Anexo IV. Detalle de las personas que pudieran estar sujetas a las pautas de actuación de conflicto de interés y declaración de ausencia de conflicto de intereses (DACI)

Anexo V. Declaración de cesión y tratamiento de datos en relación con la ejecución del Plan de Recuperación, Transformación y Resiliencia

Documentos

Documento 1. Matriz de riesgos ex ante de la Universidad de Sevilla

Documento 2. Matriz de riesgos ex post de la Universidad de Sevilla

Documento 3. Declaración institucional contra el fraude de la Universidad de Sevilla aprobada en el Consejo de Gobierno y en Consejo Social celebrados los días 20 y 21 de diciembre de 2021

1. GLOSARIO.

A continuación, se muestra una breve descripción de los conceptos que se utilizarán de manera frecuente en el presente Plan de Medidas Antifraude:

|

Término |

Descrpción |

|

Banderas Rojas |

Signos o indicadores, entendidos como hechos perceptibles, cuya ocurrencia sugiere un potencial problema o amenaza para una entidad y que suponen un aviso de que podrían estar llevándose a cabo acciones relacionadas a este hecho y o análogas al mismo, que suponen la comisión de una actividad ilícita |

|

BOUS |

Boletín Oficial de la Universidad de Sevilla |

|

DACI |

Declaración de Ausencia de Conflicto de Interés |

|

Universidad de Sevilla/Universidad |

Universidad de Sevilla |

|

EU/UE |

Unión Europea |

|

Evaluación de riesgos de fraude |

Documento que identifica y valora, atendiendo a la probabilidad e impacto de comisión, los riesgos relacionados con el fraude, así como de posibles medidas mitigadoras de los mismos |

|

IVA |

Impuesto sobre el valor añadido |

|

MRR |

Mecanismo de Recuperación y Resiliencia |

|

OLAF |

Oficina Europea de Lucha contra el Fraude |

|

Orden del PRTR |

Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia |

|

Órgano Responsable |

Órgano que en el ámbito de la Universidad de Sevilla es responsable de la elaboración, firma, implementación e implantación del Plan de Medidas Antifraude |

|

Plan de Medidas Antifraude / Plan |

Conjunto de disposiciones contenidas en el presente documento |

|

Personal de la Universidad de Sevilla |

Personal docente e investigador; Personal de administración y servicios; Estudiantes. Todos ellos con competencias de organización, decisión, gestión, actuaciones, ejecución, control y pagos respecto de actos administrativos de carácter económico-financiero |

|

PRTR |

Programa de Recuperación, Transformación y Resiliencia |

|

SNCA |

Servicio Nacional de Coordinación Antifraude |

2. OBJETIVO Y ALCANCE DEL PLAN DE MEDIDAS ANTIFRAUDE.

El Programa de Recuperación, Transformación y Resiliencia (PRTR) es un instrumento promovido por la Unión Europea orientado a mitigar los impactos de la pandemia COVID-19, así como a transformar la sociedad, con los objetivos de modernizar el tejido productivo, impulsar la «descarbonización» y el respeto al medio ambiente, fomentar la digitalización, y la mejora de las estructuras y recursos destinados a la investigación y formación.

Con la finalidad de cumplir con las obligaciones que el art. 22 del Reglamento (UE) 241/2021 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021 impone a España en relación con la protección de los intereses financieros de la Unión Europea como beneficiario de los fondos del Mecanismo de Recuperación y Resiliencia (MRR), el artículo 6 de la Orden del PRTR recoge que toda entidad, decisora o ejecutora, que participe en la ejecución de las medidas del PRTR deberá disponer de un “Plan de Medidas Antifraude” que permita garantizar que, en su respectivo ámbito de actuación, los fondos se han utilizado según las normas aplicables, en particular, en lo referido a la prevención, detección, corrección y persecución del fraude, la corrupción y los conflictos de interés1.

El objeto y alcance del presente Plan de Medidas Antifraude consiste en dar cumplimiento al artículo 6 de la Orden del PRTR y, por ende, garantizar que, en los respectivos ámbitos de actuación, los fondos europeos (entre los que se encuentran los del MRR), así como a cualesquiera otros fondos a los que la Universidad de Sevilla pueda tener acceso, se utilizan de conformidad con la normativa aplicable y, en concreto, que existe un adecuado entorno de prevención, detección y corrección del fraude, de la corrupción y de los conflictos de intereses, así como promover una cultura que ejerza un efecto disuasorio para la realización de actividades fraudulentas.

De la normativa aplicable a este Plan de Medidas Antifraude, cabe indicar:

Normativa Europea

- Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021 por el que se establece el MRR y el resto de normativa que lo desarrolle.

- Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al presupuesto general de la Unión (Reglamento Financiero de la UE).

- Directiva (UE) 2017/1371, del Parlamento Europeo y del Consejo de 5 de julio de 2017, sobre la lucha contra el fraude que afecta a los intereses financieros de la Unión a través del derecho penal.

Normativa Nacional

- Real Decreto 641/2021, de 27 de julio, por el que se regula la concesión directa de subvenciones a universidades públicas españolas para la modernización y digitalización del sistema universitario español.

- Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública para la ejecución del citado PRTR.

- Orden del PRTR.

- Orden HFP/1031/2021, de 29 de septiembre, por la que se establece el procedimiento y formato de la información a proporcionar por las Entidades del Sector Público Estatal, Autonómico y Local para el seguimiento del cumplimiento de hitos y objetivos y de ejecución presupuestaria y contable de las medidas de los componentes del PRTR.

- La Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público (LCSP).

Normativa autonómica

- Decreto Legislativo 1/2013 de 8 de enero por el que se aprueba el Texto Refundido de la Ley Andaluza de Universidades.

- Decreto Legislativo 1/2010 de 2 de marzo por el que se aprueba el texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía.

Normativa propia

- Decreto 55/2017, de 11 de abril, por el que se aprueba la modificación de los Estatutos de la Universidad de Sevilla, aprobados por Decreto/2003, de 25 de noviembre.

- Reglamento General de Régimen Económico y Presupuestario.

El adecuado entorno de prevención, detección y corrección del fraude, de la corrupción y de los conflictos de intereses, tiene como objeto dar respuesta al menos, entre otras, a los siguientes aspectos:

- Realización por parte de la Universidad de una evaluación del riesgo, impacto y probabilidad de riesgo de fraude en los procesos clave de ejecución del PRTR o de cualquier otro programa futuro, así como su revisión periódica (anual) y, en todo caso, cuando sea detectado algún caso de sospecha o indicio de fraude.

- Definir medidas preventivas adecuadas a la Universidad de Sevilla al objeto de reducir el riesgo de fraude a un nivel aceptable.

- Identificar medidas de detección de conformidad con las Banderas Rojas, así como el diseño del procedimiento para su aplicación efectiva.

- Establecer medidas correctivas ante casos o sospecha de indicios de fraude.

- Fijar procedimientos adecuados para el seguimiento de los casos sospechosos de fraude, así como para la recuperación de la totalidad de los fondos europeos asociados a dichos casos.

- Establecer procedimientos para la gestión de las situaciones de conflictos de interés (entre otros, establecimiento de una DACI).

En este contexto, la Universidad de Sevilla se compromete a mantener un alto nivel de calidad jurídica, ética y moral y a adoptar los principios de integridad, imparcialidad y honestidad y es su intención mostrar su oposición al fraude, a la corrupción, a la malversación, a los conflictos de interés y al blanqueo de capitales en el ejercicio de sus funciones. Se espera que todo el Personal de la Universidad de Sevilla asuma este compromiso. A tal fin se requerirá a cada uno de los destinatarios de los fondos europeos una declaración de compromiso de la adopción de las medidas necesarias para prevenir y detectar el fraude (véase Anexo I del presente Plan).

En concreto, la Universidad está comprometida con la lucha contra el soborno, por lo que se prohíbe que el Personal de la Universidad de Sevilla ofrezca o reciba de terceros cualquier tipo de regalos, dádivas o favores que traigan causa de la obtención de logros profesionales, así como los que estén fuera de los usos del mercado o que, por su valor, sus características o las circunstancias en que concurran, razonablemente pudieran suponer una alteración del desarrollo de las relaciones comerciales, administrativas o profesionales.

Asimismo, la Universidad se compromete a identificar y vigilar los conflictos de interés en aquellas situaciones en las que un interés personal de un empleado (conflicto de interés directo) o de una persona vinculada al mismo (conflicto de interés indirecto) se contrapone (conflicto de interés real) o puede contraponerse (conflicto de interés potencial) al interés de la Universidad de Sevilla.

El presente Plan de Medidas Antifraude se someterá a aprobación por Consejo de Gobierno y Pleno del Consejo Social de la Universidad de Sevilla. Tendrá una vigencia de cuatro años, y sus medidas de desarrollo, revisión y actualización se aprobarán mediante Resolución Rectoral.

Por último, en la ejecución del presente Plan, la Universidad puede tener acceso a datos de carácter personal. A este respecto, el contenido y ejecución de lo establecido en este Plan no deberá vulnerar lo establecido por la normativa aplicable en materia de protección de datos personales ni en las normas internas de la Universidad que hagan referencia a esta materia.

3. ÁMBITO DE APLICACIÓN.

El presente Plan es de obligado cumplimiento y de aplicación a la Universidad de Sevilla en las actuaciones administrativas de la gestión económica-financiera de todos sus fondos incluidas las actividades de gestión de fondos europeos, entre los que se encuentran los fondos procedentes del MRR, y aquellos a los que se pudiera tener acceso. El Personal de la Universidad de Sevilla, así como terceros, entre los que se incluye la Comunidad de Estudiantes, tendrán a disposición dicho Plan en el portal web de la Universidad y deberán cumplir con su contenido, independientemente del cargo que ocupen y del territorio en el que se encuentren, salvo que la legislación aplicable en la jurisdicción en la que opere establezca disposiciones más severas, que deberán prevalecer sobre este Plan.

El Personal de la Universidad de Sevilla será responsable de comprender, observar y aplicar lo dispuesto en este Plan, actuando de acuerdo con los más altos niveles de integridad, objetividad, y honradez y colaborando con el Órgano Responsable creado al efecto (véase Sección 5 del presente Plan).

A este respecto, el Personal de la Universidad de Sevilla asistirá de manera obligatoria a las sesiones de formación en materia antifraude, corrupción y conflicto de intereses que se determinen y acuerden con motivo de su función o cargo en la Universidad.

Asimismo, el Personal de la Universidad de Sevilla, así como terceros ajenos a la misma tendrán a su disposición un Canal de Denuncias (interno y/o externo), donde podrán comunicar cualquier forma de fraude, corrupción o conflicto de interés identificado o incumplimiento de la normativa o procedimiento interno establecido.

En función de los hechos comunicados, el Personal de la Universidad de Sevilla se abstendrá de ejecutar los procedimientos de gestión, control y pagos con relación con los fondos europeos y, en concreto, del MRR u otros fondos a los que pudiera tener acceso, y comunicará de forma inmediata los hechos punibles (i) a las Autoridades Públicas competentes, es decir, el Servicio Nacional de Coordinación Antifraude (SNCA) y/o la Oficina Europea de Lucha contra el Fraude (OLAF) con el fin de evitar o remediar una eventual situación de fraude o de otra conducta ilícita y, en su caso, (ii) al Ministerio Fiscal y a los tribunales competentes.

4. CONCEPTOS GENERALES.

4.1. FRAUDE.

Se entiende por fraude2 que afecta a los intereses de la Unión Europea, lo siguiente:

- En materia de gastos no relacionados con los contratos públicos, cualquier acción u omisión relativa con:

- El uso o la presentación de declaraciones o documentos falsos, inexactos o incompletos, que tenga por efecto la malversación o el desvío de fondos o activos del presupuesto de la Unión Europea o de presupuestos administrados por la Unión Europea, o en su nombre.

- El incumplimiento de una obligación expresa de comunicar una información, que tenga el mismo efecto.

- El uso indebido de esos fondos o activos para fines distintos de los que motivaron su concesión inicial.

- En materia de gastos relacionados con los contratos públicos, al menos cuando se cometan con ánimo de lucro ilegítimo para el autor u otra persona, causando una pérdida para los intereses financieros de la Unión Europea, cualquier acción u omisión relativa con:

- El uso o la presentación de declaraciones o documentos falsos, inexactos o incompletos, que tenga por efecto la malversación o la retención infundada de fondos activos del presupuesto de la Unión Europea o de presupuestos administrados por la Unión Europea, o en su nombre.

- El incumplimiento de una obligación expresa de comunicar una información, que tenga el mismo efecto.

- El uso indebido de esos fondos o activos para fines distintos de los que motivaron su concesión inicial y que perjudique los intereses financieros de la Unión Europea.

- En materia de ingresos distintos de los procedentes de los recursos propios del IVA a que se hace referencia en el punto siguiente, cualquier acción u omisión relativa con:

- El uso o la presentación de declaraciones o documentos falsos, inexactos o incompletos, que tenga por efecto la disminución ilegal de los recursos del presupuesto de la Unión Europea o de los presupuestos administrados por la Unión Europea, o en su nombre.

- El incumplimiento de una obligación expresa de comunicar una información, que tenga el mismo efecto.

- El uso indebido de un beneficio obtenido legalmente, con el mismo efecto.

- En materia de ingresos procedentes de los recursos propios del IVA, cualquier acción u omisión cometida en una trama fraudulenta transfronteriza en relación con:

- El uso o la presentación de declaraciones o documentos relativos al IVA falsos, inexactos o incompletos, que tenga por efecto la disminución de los recursos del presupuesto de la Unión Europea.

- El incumplimiento de una obligación expresa de comunicar una información relativa al IVA, que tenga el mismo efecto.

- La presentación de declaraciones del IVA correctas con el fin de disimular de forma fraudulenta el incumplimiento de pago o la creación ilícita de un derecho a la devolución del IVA.

La prevaricación administrativa, entendida como resolución arbitraria dictada a sabiendas de su injusticia en un asunto administrativo (art. 404.1 del Código Penal de España) es uno de los instrumentos a través de los cuales puede cometerse un fraude.

4.2. CORRUPCIÓN.

Se entenderá por corrupción pasiva3 la acción del Personal de la Universidad de Sevilla que, directamente o a través de un intermediario, pida o reciba ventajas de cualquier tipo, para él o para terceros, o acepte la promesa de una ventaja, a fin de que actúe, o se abstenga de actuar, de acuerdo con su deber o en el ejercicio de sus funciones, de modo que perjudique o pueda perjudicar los intereses financieros de la Unión Europea.

Se entenderá por corrupción activa la acción de toda persona que prometa, ofrezca o conceda, directamente o a través de un intermediario, una ventaja de cualquier tipo al Personal de la Universidad de Sevilla, para él o para un tercero, a fin de que actúe, o se abstenga de actuar, de acuerdo con su deber o en el ejercicio de sus funciones de modo que perjudique o pueda perjudicar los intereses financieros de la Unión Europea.

4.3. MALVERSACIÓN.

Se entenderá por malversación4 el acto intencionado realizado por el Personal de la Universidad de Sevilla a quien se haya encomendado directa o indirectamente la gestión de fondos o activos, de comprometer o desembolsar fondos, o apropiarse o utilizar activos de forma contraria a los fines para los que estaban previstos y que perjudique de cualquier manera a los intereses financieros de la Unión Europea.

4.4. CONFLICTO DE INTERESES.

Existe conflicto de intereses5 cuando el Personal de la Universidad de Sevilla que participa en la ejecución del presupuesto tanto de forma directa, indirecta y compartida, así como en la gestión, incluidos los actos preparatorios, la auditoría o el control, vean comprometido el ejercicio imparcial y objetivo de sus funciones por razones familiares, afectivas, de afinidad política o nacional, de interés económico o por cualquier otro motivo directo o indirecto de interés personal. Corresponde a las autoridades nacionales, de cualquier nivel, evitar y/o gestionar los potenciales conflictos de intereses.

En consecuencia, el conflicto de interés:

- Resulta aplicable a todas las partidas administrativas y operativas y a todos los métodos de gestión.

- Cubre cualquier tipo de interés personal, directo o indirecto.

- Reclama la actuación ante cualquier situación que se “perciba” como un potencial conflicto de interés.

Actores implicados en los posibles conflictos de intereses:

- Los empleados públicos a los que se encomiendan las tareas de gestión, control y pago, así como los demás agentes en los que se deleguen alguna/s de esta/s función/es.

- Los beneficiarios privados, socios, contratistas y subcontratistas, cuyas actuaciones estén en contra de los intereses financieros de la Universidad, en el marco de un conflicto de interés.

Atendiendo a la situación que motivaría el conflicto de intereses, puede distinguirse entre:

- Conflicto de intereses aparente: se produce cuando los intereses privados de un empleado público o beneficiario son susceptibles de comprometer el ejercicio objetivo de sus funciones u obligaciones, pero finalmente no se encuentra un vínculo identificable e individual con aspectos concretos de la conducta, el comportamiento o las relaciones de la persona (o una repercusión en dichos aspectos).

- Conflicto de intereses potencial: surge cuando un empleado público o beneficiario tiene intereses privados de tal naturaleza, que podrían ser susceptibles de ocasionar un conflicto de interés en el caso de que tuvieran que asumir en un futuro determinadas responsabilidades oficiales.

- Conflicto de intereses real: implica un conflicto entre el deber público y los intereses privados de un empleado público o en el que el empleado público tiene intereses personales que pueden influir de manera indebida en el desempeño de sus deberes y responsabilidades oficiales. En el caso de un beneficiario implicaría un conflicto entre las obligaciones contraídas al solicitar la ayuda de los fondos y sus intereses privados que pueden influir de manera indebida en el desempeño de las citadas obligaciones.

4.5. DOBLE FINANCIACIÓN.

Se entenderá por doble financiación6 el acto intencionado realizado por el Personal de la Universidad de Sevilla en el que se otorgue financiación por partida doble, a través del presupuesto público, destinado a la misma tipología de gasto.

La normativa europea permite que las inversiones privadas puedan incentivarse a través de programas de inversión pública (instrumentos financieros, subvenciones u otros instrumentos), siempre que se respeten las normas en materia de ayudas estatales y que no se financien dos veces, mediante el presupuesto público, los mismos gastos.

Por ello, la ejecución del PRTR o de cualquier otro programa futuro respetará los límites establecidos por la normativa europea en relación con las ayudas del Estado y la prevención de la doble financiación.

En lo referente al control para prevenir la doble financiación, la Universidad considerará aspectos como los siguientes:

- La existencia de documentación acreditativa (por ejemplo, facturas o certificaciones del órgano gestor) de que la financiación procedente de otros instrumentos no se ha empleado en cubrir los mismos costes financiados con fondos del MRR o con otros fondos a los que acceda.

- El reflejo de las actuaciones financiadas mediante fondos del MRR y mediante otros instrumentos en el correspondiente sistema operativo de gestión (por ejemplo, la Base de Datos Nacional de Subvenciones o la Plataforma de Contratación del Sector Público) o en otra base de datos con funciones de seguimiento.

- La existencia de Códigos Únicos de Identificación de Proyecto.

5. ESTRUCTURA ORGANIZATIVA.

5.1. COMPOSICIÓN.

La Universidad de Sevilla procederá a crear una estructura organizativa específica con el fin de garantizar la adecuada coordinación, planificación, seguimiento, difusión y evaluación del presente Plan de Medidas Antifraude.

La Universidad creará un Comité Antifraude que será el encargado de dar efectividad al presente Plan de Medidas Antifraude. Dicho Comité Antifraude estará integrado en la Gerencia de la Universidad, la cual recibirá soporte del Área de Intervención.

Los miembros del Comité Antifraude reunirán las características de autonomía e independencia en el cumplimiento de sus funciones, así como de profesionalidad, honradez y dedicación, deber de confidencialidad de la información, y velarán por el cumplimiento del Plan.

Asimismo, el Comité Antifraude se dotará de unas normas de funcionamiento interno que regule sus actuaciones y operativa y recoja, entre otros aspectos, los mecanismos de nombramiento, permanencia y cese de sus miembros. De manera adicional, podrá dotarse de una o varias unidades específicas que se encargarán de (i) la coordinación y el seguimiento para la gestión del Plan de Medidas Antifraude, así como el análisis, evaluación, investigación, documentación, resolución y comunicación de las denuncias recibidas.

El Comité Antifraude estará compuesto por:

- El/la Vicerrector/a con competencias en asuntos económicos o en su defecto el/la Vicerrector/a con competencias en relaciones institucionales que actuará como presidente/a.

- El/la Gerente, que actuará como vicepresidente/a.

- E/la Presidente/a del Consejo Social o miembro del Consejo Social en quien delegue.

- El/la Director/a de la Inspección General de Servicios.

- El/la Director/a del Gabinete Jurídico.

- El/la Director/a Técnico/a del Área de Intervención.

- El/la Director/a Técnico/a del Área de Gestión Económica.

- El/la Secretario/a General que actuará como secretario/a.

5.2. FUNCIONES.

Al objeto de dar efectividad al presente Plan, el Comité Antifraude tendrá encomendadas, entre otras, las siguientes funciones:

- Establecer, gestionar, aprobar el plan de trabajo y mantener actualizado el Plan de Medidas Antifraude.

- Asegurar que la Universidad manifieste y comunique con claridad un compromiso firme contra el fraude que implique una tolerancia cero.

- Recopilar toda la documentación referente al Plan con el objeto de identificar y gestionar los riesgos de fraude, analizándolos y valorándolos, a efectos de priorizar las acciones y asignación de recursos para su prevención, detección, corrección y persecución, así como la corrupción y los conflictos de interés.

- Difundir el compromiso de la Universidad con el cumplimiento del Plan y asegurar que el Personal de la Universidad de Sevilla sea conocedor de todos los asuntos relacionados con el fraude asesorando en la resolución de dudas que puedan surgir en su aplicación.

- Impulsar la implementación de la política de conflictos de interés, Código Ético o de Conducta Antifraude, ciclos de sensibilización y formación que permita al Personal de la Universidad de Sevilla disponer del conocimiento y competencias necesarias para asumir sus responsabilidades en cuanto a la prevención, detección y gestión de riesgos de fraude.

- Establecer los mecanismos de denuncias adecuados, en concreto, el Canal de Denuncias interno (accesible al Personal de la Universidad de Sevilla y a externos), y asegurar:

- El correcto funcionamiento del Canal de Denuncias interno.

- El uso adecuado del Canal de Denuncias por parte de personal interno y externo.

- Evaluación de las denuncias recibidas, así como analizar la razonabilidad de llevar a cabo, o no, la investigación asociada.

- En caso afirmativo de lo anterior, llevar a cabo la investigación, el objetivo de la misma será el de resolver las potenciales sospechas de fraude desde el origen hasta el esclarecimiento, para depurar responsabilidades o incoar un procedimiento disciplinario, así como determinar las medidas correctivas que correspondan.

- Por último, comunicar el resultado de la resolución a los denunciantes, a las Autoridades Públicas competentes (SNCA y/o la OLAF) y, en su caso, al Ministerio Fiscal y a los tribunales competentes.

- Divulgar al Personal de la Universidad de Sevilla la existencia de dicho Canal de Denuncias interno, así como la existencia del buzón de denuncias externo del SNCA para la comunicación de información sobre fraudes o irregularidades que afecten a los fondos europeos y, en particular, a los fondos del MRR y a los diferentes fondos a los que se adhiera la Universidad.

- Elaborar las propuestas de resolución de expedientes sobre las comunicaciones recibidas a través del Canal de Denuncias, determinar las actuaciones pertinentes y comunicarlas a la/s Autoridad/es Competente/s.

- Promover y verificar el cumplimiento de las sanciones a aplicar ante eventuales violaciones de la normativa antifraude.

- Asegurar que las declaraciones recibidas y las actuaciones adoptadas por el Comité Antifraude se encuentran debidamente documentadas.

- Realizar el seguimiento y supervisión correspondiente con la posible actualización en el futuro de la normativa aplicable.

- Evaluar periódicamente el riesgo de fraude, asegurándose de que exista un control interno eficaz que permita prevenir y detectar los posibles fraudes.

- Proponer las acciones formativas dirigidas al personal de la Institución.

- Proponer la apertura de expediente informativo ante cualquier sospecha de fraude, previa solicitud de información pertinente a los Servicios involucrados en la misma, para su oportuno análisis.

- Proponer la resolución de los expedientes informativos incoados, y proponer el posible archivo, en el caso de que las sospechas resulten infundadas, o la adopción de medidas correctoras oportunas si se llegase a la conclusión de que el fraude realmente se ha producido.

- Informar al Rector de las conclusiones alcanzadas en los expedientes incoados y, en su caso, de las medidas correctoras de aplicación.

- Suministrar la información necesaria a las entidades u organismos encargados de velar por la recuperación de los importes indebidamente recibidos por parte de los beneficiarios, proponer las medidas necesarias para la sanción administrativa o, en su caso, dación de cuenta al Ministerio Fiscal.

- Elaborar una Memoria Anual comprensiva de las actividades realizadas por el Comité Antifraude en el ámbito de su competencia.

- Cualesquiera otras funciones que pudiera asignarle el Rector.

El Comité Antifraude se reunirá trimestralmente en sesión ordinaria, salvo que se requiera de manera extraordinaria una reunión por acontecimientos de especial relevancia.

La convocatoria y desarrollo de las reuniones del Comité Antifraude, así como el acta de sus sesiones se llevará a cabo en el marco de la normativa aplicable. Las actas, junto con el resto de documentación que haya sido objeto de análisis, serán archivadas y custodiadas por el Secretario del Comité.

6. PLAN DE MEDIDAS ANTIFRAUDE.

Tal y como se ha indicado en la Sección 5 del presente Plan, el Comité Antifraude7 se encargará de dotar de efectividad al Plan, el cual queda estructurado de la siguiente manera:

- Evaluación del riesgo de fraude.

- Definición de medidas en los elementos clave del ciclo antifraude: prevención, detección, corrección, y persecución, así como del diseño de procedimientos de situaciones de conflictos de interés.

6.1. EVALUACIÓN DEL RIESGO DE FRAUDE.

La Universidad de Sevilla realizará un procedimiento de autoevaluación de la exposición a los riesgos de fraude8 inherentes a la administración de los fondos europeos recibidos en el marco de los distintos planes, entre los que se encuentra el PRTR así como de la gestión del resto de los fondos. Dicha autoevaluación de la exposición a los riesgos de fraude también será aplicable ante futuros programas y fondos a los que se adhiera la Universidad.

Dicho procedimiento de autoevaluación de la exposición al riesgo de fraude se documentará en una matriz de riesgos en la cual quedarán recogidos (i) los riesgos de fraude específicos, (ii) el impacto, y (iii) la probabilidad de ocurrencia de los mismos, para cada uno de los procesos fundamentales que se apliquen para la ejecución, (iv) el plan de acción de cada una de las medidas a la que la Universidad detecta un riesgo, (v) el de su implementación y, por último (vi) la fecha prevista de finalización.

En este sentido, la metodología que se aplicará para la realización del procedimiento de autoevaluación del riesgo de fraude será la siguiente:

- Entre los procesos fundamentales que se aplicarán para la ejecución de los fondos europeos, en este caso, del MRR, como a otros de índole similar, cabe indicar los que detallamos a continuación:

Cuadro 1: Detalle de los procedimientos fundamentales para la ejecución de los fondos europeos en la Universidad de Sevilla.

Fuente: Elaboración propia.

- Para cada uno de los procedimientos anteriores, la Universidad identificará las áreas de riesgos específicos9, que quedarán recogidas en una matriz de riesgo10 (matriz de riesgo ex ante)11.

Asimismo, se identificará los distintos riesgos a los que se encuentra expuesta la Universidad, así como se determinará el potencial impacto y la probabilidad de ocurrencia de los mismos (riesgo bruto).

La identificación de los distintos riesgos será realizada por el Personal de la Universidad de Sevilla que esté cualificado y no sesgado por su potencial lejanía del contexto en el que pueden materializar los riesgos.

Para cada uno de los riesgos expuestos en la matriz serán desarrollados indicadores de fraude (Banderas Rojas), los cuales ponen de manifiesto la posibilidad de que pueda existir un fraude sobre la base de información cualitativa o cuantitativa disponible.

- Asimismo, será evaluado el correcto funcionamiento de los procedimientos de control implantados o que se vayan a implantar con el objeto de mitigar el impacto y la probabilidad de ocurrencia de los riesgos de fraude (riesgo residual).

- Sobre la base de lo anterior (riesgo residual), y en caso de que sea necesario, será establecido un plan de acción (definición e implantación de nuevos controles) con el objeto de reducir los riesgos de fraude a los niveles aceptables por la Universidad, de conformidad con lo establecido en la Orden del PRTR.

A partir de los resultados obtenidos del proceso de evaluación del riesgo de fraude, la Universidad pondrá en marcha medidas en torno a los cuatro elementos clave del ciclo antifraude, esto es, prevención, detección, corrección y persecución.

El resultado obtenido de la aplicación de dichas medidas será documentado en una matriz de riesgos (ex post)12 que permitirá medir el nivel de materialización del riesgo de fraude.

La evaluación de los riesgos de fraude se llevará a cabo con una periodicidad anual, o cuando se produzcan circunstancias sobrevenidas que requieran una evaluación con base en las mismas. A estos efectos, se considerarán circunstancias sobrevenidas las potenciales modificaciones relevantes en (i) la estructura organizativa de la Universidad, (ii) la regulación que tenga incidencia en el Plan, así como (iii) incidentes relacionados con eventuales incumplimientos o irregularidades.

6.2. DEFINICIÓN DE MEDIDAS EN LOS ELEMENTOS CLAVE DEL CICLO ANTIFRAUDE: PREVENCIÓN, DETECCIÓN, CORRECCIÓN Y PERSECUCIÓN.

Una vez obtenidos los resultados del proceso de autoevaluación del riesgo del fraude (véase Apartado 6.1 del presente Plan), la Universidad pondrá en marcha medidas en torno a los cuatro elementos clave del ciclo antifraude, esto es, prevención, detección, corrección y persecución.

Medidas de prevención:

El objetivo de las medidas de prevención consiste en reducir la probabilidad de que los riesgos de fraude identificados en la fase de autoevaluación se materialicen.

A este respecto, el Comité Antifraude pondrá en marcha medidas proporcionales de prevención contra el fraude que podrán intensificarse o modificarse cuando concurran circunstancias especiales que determinen su ejecución, basadas en los resultados de la evaluación del riesgo de fraude.

Estas circunstancias podrían ser identificadas durante el ejercicio de las actividades de monitorización, evaluación de riesgo y respuesta ante incumplimientos y, eventualmente suscitarán la necesidad de adaptar las medidas y actividades de prevención.

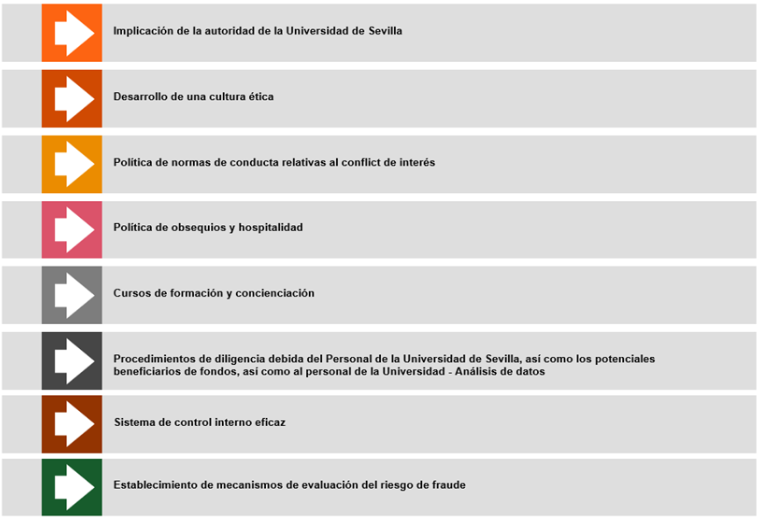

Es por ello, que las medidas que se aplicarán para la prevención del fraude parten de dichos riesgos y evaluación del fraude. Un detalle de medidas de prevención se muestra en el siguiente cuadro:

Cuadro 1: Detalle de medidas de prevención.

Fuente: Elaboración propia.

a) Implicación de la autoridad de la Universidad de Sevilla.

- La Universidad manifestará un compromiso firme contra el fraude que implica una tolerancia cero ante el mismo, y desarrollará un planteamiento proactivo, estructurado, específico y eficaz en la toma de decisiones para gestionar el riesgo de fraude.

La Universidad pondrá a disposición de todo el Personal de la Universidad de Sevilla y de los destinatarios de los fondos europeos, una declaración de compromiso para la adopción de las medidas necesarias para prevenir y detectar el fraude (véase Anexo I del presente Plan).

- El manifiesto, en el marco de la Declaración Institucional en Materia de Compromiso Antifraude (véase Documento 3 adjunto al presente Plan Medidas Antifraude) aprobada en el Consejo de Gobierno y en el Consejo Social celebrados los días 20 y 21 de diciembre de 2021, respectivamente, se publicó en el Boletín Oficial de la Universidad de Sevilla (BOUS) de 20 de enero de 2022, y está concluido en la página web de la Universidad con el objeto de poner de manifiesto la postura oficial con respecto al fraude y la corrupción.

b) Desarrollo de una cultura ética.

- La Universidad de Sevilla defiende una cultura ética basada en el fomento de valores como la integridad, objetividad, rendición de cuentas y honradez. La cultura ética de la Universidad está formada por el conjunto de normas, valores, asunciones y significados compartidos que guían el comportamiento del Personal de la Universidad de Sevilla.

- En el curso académico 2014/2015, se dotó a la plataforma de Enseñanza Virtual de una nueva herramienta educativa destinada a impedir el plagio y crear oportunidades que ayuden a los estudiantes a citar correctamente las fuentes.

- La Universidad aprobó, como hemos indicado anteriormente, una Declaración Institucional en Materia de Compromiso Antifraude13 en el Consejo de Gobierno y en Consejo Social celebrados los días 20 y 21 de diciembre de 2021, respectivamente.

- Los instrumentos formales de la cultura ética (Código Ético o de Conducta Antifraude, manifestaciones de compromiso firme contra el fraude, comités o referentes éticos, canales de alerta, etc.) y las convenciones informales (normas no escritas, costumbres, etc.) articulan un sistema de orientaciones y controles éticos que tienen que estar alineados con los valores y principios de la Universidad.

- Sobre la base de lo anterior, la Universidad desarrollará un Código Ético o de Conducta Antifraude que rija la actuación del Personal de la Universidad de Sevilla a través de la Inspección de Servicios, la cual se engloba en la estructura organizativa del Rector. La Universidad dispondrá de los estándares, estructuras y procesos relativos a la gestión del fraude en la Universidad.

El Código Ético o de Conducta Antifraude será debidamente divulgado y aceptado de manera formal por el Personal de la Universidad de Sevilla. A este respecto, dicho Código Ético o de Conducta Antifraude recogerá, entre otros, los siguientes principios éticos/de conducta14:

- Integridad: actuar de acuerdo con los valores, los principios, las leyes y las normas de aplicación establecidas por la Universidad, con ausencia de influencias de intereses particulares, sin uso abusivo de su cargo, para obtener beneficios indebidos.

- Imparcialidad: actuar de forma legítima, de buena fe, objetiva y alineada a los intereses de la Universidad adoptando decisiones sin tener en cuenta intereses propios.

- Transparencia: adoptar decisiones en todos los ámbitos de actuación relacionadas con las medidas llevadas a cabo por la Universidad de forma transparente.

- Definición de la política antifraude en la que se recogerá la determinación de la Universidad de abordar y combatir el fraude.

- Exposición de la política de normas de conducta relativa a los conflictos de interés (véase punto d. y el Anexo III del presente Plan).

- Mecanismos de comunicación de situaciones/hechos no conformes con la legislación (canal de denuncias) (véase Apartado 6.2 del presente Plan).

La gestión y la aplicación de los recursos públicos a la legalidad presupuestaria y a las finalidades para las que se han previsto, actuando, en cualquier caso, bajo los principios de objetividad, eficacia, economía y eficiencia en la gestión de los recursos públicos.

- Deber de confidencialidad: se considera documentación confidencial aquella información no pública recopilada por la Universidad la cual no podrá ser divulgada por el Personal de la Universidad de Sevilla.

c) Política de obsequios y hospitalidad.

- La Universidad de Sevilla desarrollará una política de obsequios y regalos donde se encuentren establecidas una serie de conductas que se consideraran prohibidas, dando cumplimiento a lo establecido en el Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto Básico del Empleado Público en lo referido a la recepción y otorgamiento de regalos y tratos de favor. En particular:

- No aceptarán ningún trato de favor o situación que implique privilegio o ventaja injustificada, por parte de personas físicas o entidades privadas.

- Se rechazará cualquier regalo, favor o servicio en condiciones ventajosas que vaya más allá de los usos habituales, sociales y de cortesía, sin perjuicio de lo establecido en el Código Penal.

- No influirán en la agilización o resolución de trámite o procedimiento administrativo sin justa causa y, en ningún caso, cuando ello comporte un privilegio en beneficio de los titulares de los cargos públicos o su entorno familiar y social inmediato o cuando suponga un menoscabo de los intereses de terceros.

d) Política de normas de conducta relativas al conflicto de interés.

- La Universidad de Sevilla desarrollará una política de normas de conducta relativas con la prevención del conflicto de interés que permita detectar, corregir y perseguir dichas situaciones (véase Apartado 4.4. del presente Plan).

- La política de conflictos de interés recogerá el siguiente contenido mínimo:

- Definición de conflictos de interés.

- Empleados y terceros que pueden estar implicados en un potencial conflicto de interés.

- Tipos de conflictos de interés.

- Mecanismos de comunicación de los conflictos de interés.

- Declaraciones de ausencia de conflictos de interés (DACI).

- Empleados y terceros obligados (contratistas, subcontratistas, etc.) a realizar las DACI.

- Mecanismos sancionadores ante eventuales existencias de conflictos de interés no reportados.

- El procedimiento para la gestión de conflictos de interés recogerá el siguiente contenido mínimo:

- Responsables de la gestión de los conflictos de interés.

- Funciones y deberes de los responsables de la gestión de los conflictos de interés.

- Actividades de comunicación, difusión y formación sobre los conflictos de interés.

- Mecanismos de comprobación de la integridad y exactitud de las DACI. Procedimientos de análisis de contrapartes para la verificación de las DACI.

- Mecanismos y gestión de los canales para comunicar situaciones de conflictos de interés.

- Medidas para abordar los conflictos de interés.

- Reportes e informes sobre la gestión de los conflictos de interés.

- El Personal de la Universidad de Sevilla debe ser conocedor de las posibles situaciones contempladas en el presente Plan mediante la realización de la formación establecida con el objeto de poder identificarlas y comunicarlas a los organismos responsables (véase Anexo III del presente Plan).

e) Cursos de formación y concienciación.

- La Universidad de Sevilla impartirá cursos de formación y concienciación. Las acciones formativas se dirigirán a todos los niveles jerárquicos, e incluirían reuniones, seminarios o grupos de trabajo que fomenten la adquisición y transferencia de conocimientos. Esta formación podrá dirigirse también a los miembros de la comunidad universitaria interesados en ella en atención a las funciones que desarrollan dentro de la Universidad. La formación basada en la evaluación de riesgos de fraude impartida al Personal de la Universidad garantizará que éste tome conciencia de los mismos y sepa utilizar correctamente los recursos antifraude a su alcance.

- En dichos cursos se abordará la formación de áreas, tales como, la cultura ética (Código Ético o de Conducta Antifraude), situaciones de conflictos de interés, definición de fraude y conductas irregulares, mecanismos para identificar y comunicar potenciales casos de fraude (canal de denuncias), identificación de Banderas Rojas de potenciales situaciones de fraude, sanciones aplicables a la Universidad y al Personal, etc.

- La formación en materia antifraude puede ser (i) planificada dentro de cada ejercicio; (ii) puntual a causa de variaciones en las circunstancias de la Universidad; o (iii) por motivo de incorporaciones o variaciones en los responsables de la gestión de los fondos.

- El Comité Antifraude será responsable, al menos, del control y gestión de la formación del Personal de la Universidad de Sevilla que intervenga en la gestión de los fondos europeos.

f) Procedimientos de diligencia debida del Personal de la Universidad de Sevilla, así como los potenciales beneficiarios de fondos, así como al personal de la Universidad - Análisis de datos.

- La Universidad realizará, sobre la base de la política de privacidad y aviso legal, procedimientos para identificar potenciales riesgos de corrupción o integridad consecuencia de acciones del Personal de la Universidad de Sevilla, así como los posibles beneficiarios de los fondos y que, por ende, podrían no estar alineados con la cultura ética comprometida y divulgada por la Universidad.

- De cara a la realización de dichos procedimientos, se tendrá en cuenta, al menos, los siguientes temas:

- Identificación y análisis de la cadena de la gestión de los fondos europeos, y aquellos otros procedentes de cualquier tipo de financiación de la Universidad.

- Definir los puntos clave de la cadena de gestión de los fondos europeos y aquellos otros procedentes de cualquier tipo de financiación de la Universidad donde se podrían materializar los riesgos de fraude y, por ende, evaluar los riesgos de integridad y reputación que mantienen el Personal de la Universidad de Sevilla.

- Lo anterior será realizado con independencia de la potencial declaración de compromiso en la adopción de medidas para prevenir y detectar el fraude que ha sido suscrita por los potenciales beneficiarios de los fondos europeos (véase Documento 3 del presente Plan) o de los distintos fondos a los que la Universidad haya accedido.

- Para alcanzar dicho objetivo, la Universidad podrá emplear diversas fuentes de información, en concreto:

- Fuentes abiertas: registros/organismos públicos (plataforma de contratación del sector público, base de datos nacional de subvenciones, registro mercantil, etc.), internet, medios sociales, redes sociales, foros, blogs, prensa, etc.

- Fuentes restringidas: bases de datos nacionales e internacionales de pago y/o acceso restringido, tales como Informa D&B, Axesor, Orbis, World-check, Arachnys, Investiga Pro, entre otros.

- Llevará a cabo, entre otros, los siguientes procedimientos de revisión/análisis de información:

- Descripción de las personas físicas y/o jurídicas que percibirán los fondos europeos o los distintos fondos a los que la universidad haya accedido.

- Identificación de la estructura de propiedad y control de las entidades jurídicas beneficiarias de los fondos, incluyendo su accionariado, junto con su beneficiario final y, en su caso, los adjudicatarios de los mismos (contratas y subcontratas).

- Identificación de información relevante relativa al historial de litigios (la información sobre procedimientos civiles o penales no suele estar disponible públicamente en España) y expedientes (procedimiento o sanciones administrativas).

- Dicha información atiende a la identificación de cualquier pena, sanción, o medida impuesta debido a incumplimientos relacionados, entre otros, con la corrupción, cohecho, tráfico de influencias, blanqueo de capitales y financiación del terrorismo, contra la Hacienda Pública, contra la Seguridad Social, los recursos naturales y el medio ambiente, el mercado y los consumidores o, en cualquier caso, que puedan afectar a la reputación, integridad, cumplimiento y estándares éticos.

- Identificación de posibles casos de insolvencia/quiebra en los que se encuentren inmersos.

- Verificación de la inclusión en listados relacionados con paraísos fiscales (Pandora, Paradise, Panamá y Bahamas Papers, entre otros).

- Revisión de las black lists locales de acceso público.

- Búsquedas en internet, prensa local, nacional e internacional, redes sociales, blogs, foros, etc., de información relevante (tanto adversa como positiva) sobre la reputación e historial, con el objetivo de definir el perfil de exposición pública.

- Según los requerimientos de la Orden del PRTR, la Universidad de Sevilla constituirá una base de datos accesible en la que se recoja la información obtenida de los procedimientos anteriores para cada uno de los potenciales beneficiarios de los fondos europeos, incluyendo adjudicatarios (contratistas, subcontratistas, etc.), así como las conclusiones alcanzadas del análisis de dicha documentación.

g) Sistema de control interno eficaz.

- La Universidad de Sevilla ha venido implementado en los últimos ejercicios, dentro del portal de transparencia, un procedimiento de fiscalización previa para toda la contratación mayor y menor.

- El objetivo de esta política es promover dentro de la organización una cultura que desaliente toda actividad fraudulenta y que facilite su prevención y detección, promoviendo el desarrollo de procedimientos efectivos para su control. La Universidad de Sevilla cuenta con una estructura jerárquica en su composición de gobierno y funcionamiento, a través de la cual se llevará a cabo un proceso de colaboración por parte de sus responsables y gestores de procesos y procedimientos para asegurar que existe un adecuado sistema de control interno dentro de sus respectivas áreas de responsabilidad y garantizar, en su caso, la debida diligencia en la implementación de medidas correctoras. Dispone también de sistemas que registran y almacenan la información precisa de cada operación para garantizar su fiabilidad y regularidad en relación con el gasto y la inversión, y de un Sistema de Control Interno de la Información Financiera alineado con los procesos estratégicos, operacionales y de gestión de la Institución.

En definitiva, la Universidad de Sevilla tiene una política de tolerancia cero frente al fraude, la corrupción y los conflictos de intereses, y dispone de sistemas de control interno para prevenir y detectar, en la medida de lo posible, los actos de fraude y corregir su impacto, en caso de producirse, contando adicionalmente con procedimientos internos).

- En este sentido, la Universidad realizará investigaciones de todos los casos de sospecha o indicios de fraude, así como de casos de fraude judicialmente declarado que se hayan producido, con el propósito de mejorar o actualizar el sistema interno de gestión y control eficaz, adecuadamente diseñado y gestionado, con controles que se centrarán en paliar con eficacia los riesgos de fraude que se identifiquen en las diferentes áreas de gestión promoviendo una cultura que evite toda actividad fraudulenta.

- El Comité Antifraude apoyará un sistema de control interno de gestión que deberá dar cumplimiento a las buenas prácticas.

- El Comité Antifraude apoyará un sistema de control interno de gestión que deberá dar cumplimiento a las buenas prácticas internacionales entre las que destacamos:

- Diferenciación de funciones de cada Personal de la Universidad de Sevilla responsable de cada una de las áreas de gestión, control y pago.

- Evaluación periódica del sistema de control interno con objeto de mejorarlo o identificar deficiencias.

- La Universidad comprobará y supervisará el cumplimiento de: i) el Plan; ii) el Código Ético o de Conducta Antifraude; y iii) la política de conflictos de interés.

- El Comité Antifraude desarrollará, monitorizará y coordinará acciones de supervisión periódicas, así como los planes de visita in-situ que le permitan constatar la efectiva aplicación de las medidas antifraude en los diferentes procesos vinculados a la gestión de los fondos europeos, entre ellos los procedentes del MRR y de los fondos a los que pudiera tener acceso.

- Asimismo, el Comité Antifraude realizará revisiones sobrevenidas cuando concurran circunstancias especiales que determinen su ejecución, como son la materialización de los riesgos o el cambio de las circunstancias internas o externas que afecten a la Universidad.

h) Establecimiento de mecanismos de evaluación del riesgo de fraude.

- La Universidad, en función de la evaluación de los riesgos asociados a cada una de las medidas gestionadas y la probabilidad de su ocurrencia e impacto, establecerá mecanismos adecuados de evaluación del riesgo de fraude para dichas medidas con el objeto de identificar y controlar las partes de los procesos susceptibles de sufrir fraude, sobre la siguiente base:

- Identificar las medidas que pudieran ser más susceptibles del fraude, como pueden ser aquellas con alta intensidad, presupuesto elevado, muchos requisitos a justificar por el solicitante, controles complejos, etc.

- Resultados de trabajos previos de auditorías internas.

- Resultados de auditorías de la Comisión Europea o del Tribunal de Cuentas Europeo, en su caso.

- Casos de fraude identificados con anterioridad.

- Identificación de posibles conflictos de intereses. A este respecto, los procedimientos que serán realizados para identificar posibles conflictos de interés se muestran en el Anexo III del presente Plan.

- La Universidad informa al Personal de la Universidad de Sevilla de la existencia del canal de denuncias externo habilitado por el SNCA, así como la OLAF, para la comunicación de información sobre fraudes o irregularidades que afecten a fondos europeos.

Los procedimientos internos y la evaluación del riesgo de fraude serán revisados anualmente como parte de una auditoría interna.

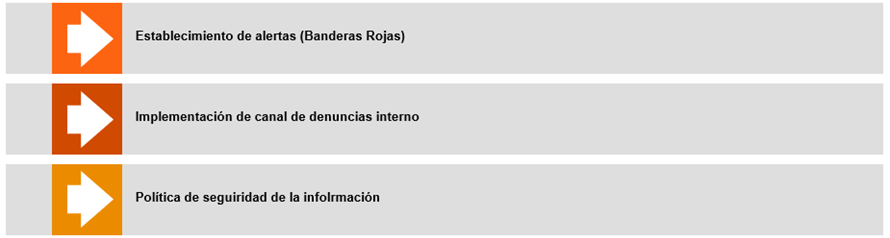

Medidas de detección

Las medidas de prevención no pueden proporcionar una protección completa contra el fraude y, por tanto, se necesitan sistemas para detectar a tiempo los comportamientos fraudulentos que escapen a la prevención. Por lo tanto, una buena estrategia contra el fraude debe tener presente que puede seguir habiendo casos, para los cuales es más preciso diseñar y ejecutar medidas de detección del fraude.

En este caso, las herramientas de detección contra el fraude implantadas o a implantar por la Universidad son las que detallamos a continuación:

Cuadro 1: Detalle de medidas de detección.

Fuente: Elaboración propia.

a) Establecimiento de alertas (Banderas Rojas).

- La Universidad de Sevilla establecerá y desarrollará un catálogo de Banderas Rojas para cada uno de los riesgos identificados en el proceso de autoevaluación (véase Apartado 6.1 del presente Plan), las cuales se corresponderán con señales de alarma, pistas o indicios de posible fraude. La existencia de una Bandera Roja no implica necesariamente la existencia de fraude, pero sí indica que una determinada área de actividad necesita atención extra para descartar o confirmar un fraude potencial.

- Dichas Banderas Rojas serán debidamente comunicadas al Personal de la Universidad de Sevilla en posición de detectar potenciales actividades fraudulentas.

- Como ejemplo de estas Banderas Rojas, se relacionan seguidamente las más empleadas, clasificadas por tipología de prácticas potencialmente fraudulentas.

Asignación de la ejecución de un Proyecto/Subproyecto de manera ilícita a favor de un beneficiario:

- Ausencia de procedimientos de selección adecuados para la adjudicación de los Proyectos/Subproyectos.

- Presentación de un único o un número reducido de solicitantes para la ejecución de un Proyecto/Subproyecto.

- Proyectos/Subproyectos similares adjudicados a un mismo solicitante/beneficiario de fondos europeos o de cualquier fondo.

- Solicitantes/potenciales beneficiarios descartados por razones dudosas.

- Solicitantes/potenciales beneficiarios excluidos por errores.

- Los pliegos incluyen prescripciones que distan de las aprobadas en procedimientos similares.

- Los pliegos incorporan cláusulas inusuales o poco razonables.

- Denuncias o quejas de otros solicitantes.

Conflicto de intereses:

- Favoritismo inexplicable o inusual de un solicitante o beneficiario de fondos europeos o de cualquier otro fondo.

- El Personal de la Universidad de Sevilla encargado de la adjudicación de la ejecución de los Proyectos/Subproyectos no presenta declaración de conflicto de interés o lo hace de forma incompleta.

- Personal de la Universidad ha trabajado para entidades que optan a fondos europeos (MRR) y/o los diferentes fondos que conciernen a la Universidad.

- Vinculación familiar entre el Personal de la Universidad y las entidades que optan a fondos europeos (MRR) o similares.

- El Personal de la Universidad de Sevilla encargado de la adjudicación de la ejecución de los Proyectos/Subproyectos podría estar llevando a cabo negocios propios por su lado.

- Socialización entre el Personal de la Universidad de Sevilla encargado de la adjudicación y el beneficiario/solicitante de los fondos europeos o similares.

- Aumento inexplicable o súbito de la riqueza o nivel de vida del Personal de la Universidad de Sevilla encargado de la adjudicación de la ejecución de los Proyectos/Subproyectos.

Acreditación de la ejecución de los hitos y objetivos definidos para cada uno de los Proyectos/subproyectos:

- Formato de los documentos acreditativos:

- Facturas y cartas sin ningún logotipo asociado al beneficiario de los fondos europeos.

- Facturas impresas en papel diferente al de los formularios establecidos.

- Importes manuscritos sin firmas de personas autorizadas o elementos en un documento impreso que no estén justificados a priori.

- Firmas manuscritas de estilo similar o efectuadas con un bolígrafo idéntico en documentos relacionados con periodos temporales diferentes.

- Contenido de los documentos acreditativos:

- Fechas, importes, notas, números de teléfono y cálculos inusuales.

- Cálculo incorrecto en una factura o en una hoja de haberes elaborada mediante ordenador.

- Carencia de un elemento obligatorio en una factura: fecha, número de identificación fiscal, número de factura, etc.

- Misma posición relativa de un sello y una firma personal en una serie de documentos, lo que sugiere la utilización de una imagen (y no una firma auténtica).

- Para la detección de las posibles Banderas Rojas, se ha de valorar la posibilidad de realizar comprobaciones mediante consultas a bases de datos existentes, públicas o privadas (véase Apartado 6.2 del presente Plan) que permitan conocer las posibles vinculaciones entre empresas y/o con participantes en los procedimientos de adjudicación de contratos, concesión de subvenciones y/o suscripción de convenios.

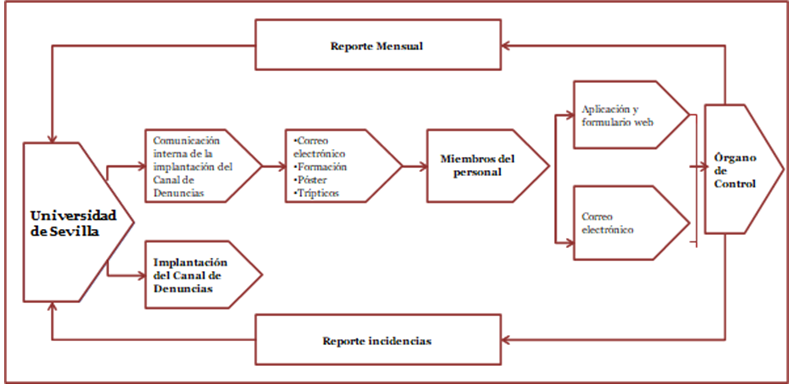

b) Implementación del canal de denuncias interno.

- La Universidad de Sevilla dispone de un Canal de Denuncias interno que se encuentra en fase de desarrollo bajo la supervisión y control de la Secretaría General y que se articula en la actualidad mediante el siguiente formulario:

- El desarrollo de los correspondientes procedimientos para recibir, tramitar y emitir pronunciamiento sobre denuncias o alertas que permitan fomentar valores como la integridad, objetividad, rendición de cuentas y honradez15 (canal de denuncias), se realizará de conformidad con la ISO 37002 y con la inminente Ley16 por la que se va a transponer la Directiva Whistleblowing.

A este respecto, el Canal de Denuncias interno (extensivo al Personal de la Universidad de Sevilla y a terceros) está siendo desarrollado como se muestra a continuación:

Cuadro 1.: Detalle del esquema del canal de denuncias interno.

Fuente: Elaboración propia.

Para el diseño, implementación e implantación del canal de denuncias interno, la Universidad de Sevilla contemplará, entre otros, los siguientes ámbitos:

- La plataforma del canal de denuncias interno deberá contar, a nivel técnico, con las siguientes características y propiedades de seguridad (i) servidores y memoria RAM con elevada capacidad para gestionar las denuncias, (ii) certificado anual que vincule digitalmente una clave criptográfica con los datos de la Universidad, (iii) elementos de seguridad, (iv) revisiones de seguridad, y (v) mantenimiento tecnológico.

- Perímetro: número aproximado de personas (empleados, proveedores, clientes, u otros colectivos definidos por la Universidad) a los que el canal de denuncias interno se hace extensivo.

- Formato de las denuncias, esto es, definición del contenido mínimo de la información que deberían tener las denuncias recibidas y, que a modo de ejemplo podemos citar: identificación del denunciante, descripción de la conducta denunciada o posible irregularidad, existencia de pruebas/evidencias, etc. Así como la aceptación de considerar denuncias anónimas.

- Aplicación y formulario web a disposición del Personal de la Universidad de Sevilla a través de un enlace (URL) en la Intranet corporativa, actualmente disponible como se indica anteriormente.

- Dirección de correo electrónico a disposición de cualquier persona con interés en denunciar cualquier conducta.

- En su caso, de otras formas de presentación de las denuncias (verbal o telefónica).

- Acuses de recibo automatizados de la recepción de la denuncia y mensajes al denunciante en relación con las medidas previstas o adoptadas para dar continuidad a la denuncia y sobre los motivos de tal seguimiento.

- Plazos de confirmación de presentación de denuncia, contestación y custodia de la información.

- Requisitos para salvaguardar la confidencialidad y la protección de los datos.

- Adecuación del proceso de investigación de las denuncias recibidas implantado por la Universidad de Sevilla (niveles de prioridad, etc.), con especial atención a la protección del denunciante.

- Realización de informes en los que se muestre el estado de las denuncias registradas, tales como asunto, descripción y estado de la denuncia, comunicaciones realizadas, documentaciones aportadas, recomendaciones realizadas, etc.

c) Política de seguridad de la información.

- La Universidad de Sevilla incluirá en la política de seguridad de la información las premisas, directrices y procedimientos con el objetivo de (i) prevenir la divulgación no autorizada de la información (confidencialidad), (ii) mantener la fidelidad de la información (integridad), y (iii) tener acceso a la información sobre la base de los permisos establecidos (disponibilidad).

- La política de seguridad de la información de la Universidad será de aplicación obligatoria para el Personal de la Universidad de Sevilla, quien deberá conocer dicha política y adherirse formalmente a la misma. A este respecto, indicar que la política de seguridad de la información estará accesible a todo el Personal de la Universidad de Sevilla a través de la intranet de la Universidad.

- La política de seguridad de la información de la Universidad recogerá y, por ende, pondrá en conocimiento del Personal de la Universidad de Sevilla, de forma clara y precisa, al menos, los siguientes conceptos:

- Los dispositivos electrónicos17 son propiedad de la Universidad que los pone a disposición del Personal de la Universidad de Sevilla para el ejercicio y el desempeño de las diversas tareas que cada empleado tenga encomendadas.

- La Universidad se reserva el derecho que legalmente le corresponda de analizar y acceder a la información de cada dispositivo electrónico, siempre y cuando concurran indicios de fraude/delito/irregularidad o exista una denuncia registrada, salvaguardando los derechos que corresponda a la persona investigada.

- Asimismo, sería recomendable que el Personal de la Universidad de Sevilla confirmase que entiende y acepta los términos de esta política de forma periódica, por ejemplo, mediante la aceptación de un mensaje cuando su ordenador se enciende cada día.

Puede que, en un determinado momento, como parte de una investigación de fraude, la Universidad valore la posibilidad de acceder a la información de carácter no personal contenida en los dispositivos electrónicos que hubiera puesto a disposición del Personal de la Universidad de Sevilla. Esto es lo que se conoce como Evidencia Digital18.

Por tanto, recoger en la política de seguridad de la información de forma clara y concisa los conceptos indicados anteriormente, contribuye a asegurar que la obtención y el uso de la información contenida en los dispositivos electrónicos cumple con los requisitos legales.

Medidas de corrección

La detección de un posible fraude, o su sospecha fundada mediante la recopilación de información y la obtención de evidencias de dicho fraude, conllevará la inmediata suspensión del procedimiento a partir de la normativa reguladora del mismo por parte de la Universidad de Sevilla, elaboración de un informe descriptivo de los hechos acaecidos, la notificación de tal circunstancia en el más breve plazo posible a las autoridades interesadas y a los organismos implicados en la realización de las actuaciones (SNCA, y/o Ministerio Fiscal) y la revisión de todos aquellos proyectos que hayan podido estar expuestos al posible fraude adoptando medidas según la normativa reguladora del procedimiento.

En este sentido, de conformidad con lo establecido en el artículo 6 de la Orden del PRTR, las labores de la Universidad consistirán en:

a) Suspensión del procedimiento.

- Recopilar toda la documentación disponible que pueda constituir evidencias del fraude identificado.

- Elaborar un informe resumen de los hechos acaecidos.

- Conforme a lo anterior, se procederá a la suspensión inmediata de los proyectos, subproyectos y líneas de acción que hayan podido quedar expuestos.

b) Notificación a las autoridades interesadas.

- En el menor tiempo posible desde la producción del hecho de fraude, la Universidad de Sevilla notificará la circunstancia de fraude a las autoridades interesadas y a los organismos implicados según las indicaciones del Apartado 6.2, “Medidas de persecución”.

- Asimismo, el Personal de la Universidad de Sevilla, en caso de indicios de fraude que afecten a fondos europeos, por debilidades o falta de operatividad en los sistemas de comunicación interna, es decir, el canal de denuncias interno de la Universidad, podrán comunicar los indicios de fraude o los hechos presuntamente fraudulentos al SNCA a través del canal de denuncias externo para su valoración y eventual comunicación a la OLAF.

c) Evaluación de la incidencia del fraude y retirada de los proyectos.

- Ante la detección de un posible fraude, la Universidad de Sevilla deberá iniciar una información reservada para evaluar posibles responsabilidades y, en su caso, proceder a comunicar los hechos al órgano competente por razón de la materia, a fin de que evalúe la procedencia de la apertura de un expediente por infracción en materia económico-presupuestaria, prevista en la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, o bien el inicio de un expediente de carácter disciplinario.

- Se evaluará la incidencia del posible fraude mediante la revisión de todos aquellos proyectos y/o subproyectos que hayan podido estar expuestos al mismo, determinando su calificación como sistémico o puntual y, en todo caso, retirar los proyectos y/o subproyectos o la parte de los mismos afectados por el fraude y financiados o a financiar por fondos europeos (MRR) o por otros fondos a los que la Universidad de Sevilla tuviera acceso.

- Se considerará fraude sistémico cuando exista correlación entre las actuaciones tanto por causa formal (órgano del que provienen) como por causa material (vínculo inherente entre las actuaciones) y deberá retirarse la totalidad del proyecto financiado por fondos europeos (MRR) y/o otros fondos a los que la Universidad accediera.

- De la misma manera se considerará puntual cuando no pueda probarse la relación por causa alguna, por lo que no será necesaria la retirada de la totalidad del proyecto sino tan sólo de las partes afectadas.

- Por último, se exigirá la recuperación por las autoridades competentes de los importes indebidamente desembolsados por estas, garantizando procesos sólidos de recuperación de los fondos europeos, especialmente de la Unión Europea, que se hayan empleado de forma fraudulenta. La aplicación de estas sanciones, y su visibilidad, son esenciales para disuadir la comisión del fraude, debiendo actuar con determinación y agilidad.

Medidas de persecución

El Comité Antifraude de la Universidad de Sevilla contará con procedimientos para notificar y perseguir casos de fraude. En este sentido, como último paso dentro del ciclo antifraude y en aplicabilidad de las medidas de persecución, en connivencia con lo establecido en el artículo 6 de la Orden del PRTR, la Universidad:

- Comunicará los hechos producidos y las medidas adoptadas a la entidad decisora (o a la entidad ejecutora que le haya encomendado la ejecución de las actuaciones, en cuyo caso será esta la que se los comunicará a la entidad decisora), quien comunicará el asunto a la Autoridad Responsable, la cual podrá solicitar la información adicional que considere oportuna de cara a su seguimiento y comunicación a la Autoridad de Control.

- Denunciará, si fuese el caso, los hechos punibles a las Autoridades Públicas competentes (SNCA y Fiscalía) y valorará la eventual comunicación a la OLAF.

En este sentido, cualquier miembro del Personal de la Universidad de Sevilla que tenga conocimiento de hechos que puedan ser constitutivos de fraude o irregularidad deberá poner dichos hechos en conocimiento del SNCA por medios electrónicos a través del canal habilitado en la dirección web:

Siempre, y excepcionalmente que no sea posible la utilización de los citados medios electrónicos, podrá tramitarse en soporte papel mediante el envío de la documentación en sobre cerrado a la siguiente dirección postal:

En estas comunicaciones, se expondrá:

- Una descripción concreta y detallada de los hechos identificando, siempre que fuera posible, a las personas que hubieran participado de los mismos; los instrumentos afectados por la irregularidad o fraude; la fecha cierta en la que se produjeron los hechos; el fondo o fondos europeos afectados; el órgano que hubiera gestionado las ayudas; y los órganos o entidades a los que se hubieran remitido la información.

- La persona que remita la información deberá identificarse mediante su número de NIF y su nombre y apellidos, debiendo indicar asimismo una dirección de correo electrónico, o en su defecto una dirección postal, a través de la cual el SNCA pueda comunicarse con dicha persona. Cuando la información se remita al SNCA en soporte papel, deberán constar en la misma los datos de identificación de la persona informante, con su correspondiente firma.

- Podrá utilizarse el propio canal de denuncias, con carácter previo a la remisión de información, para formular cuestiones sobre la forma y los requisitos con que debe contar la información.

- Iniciará una investigación reservada para depurar responsabilidades o incoar un expediente disciplinario.

- Denunciará los hechos ante la fiscalía y los tribunales competentes, en particular al SNCA para su valoración en los casos oportunos y su posterior comunicación a la OLAF.

- Se deberá mantener un adecuado seguimiento, para promover cualquier cambio o revisión de los mecanismos de control relacionados con el fraude potencial o probado.

7. CONSECUENCIAS DE INCUMPLIMIENTO.

El Personal de la Universidad de Sevilla afectado por este plan, con independencia de su nivel jerárquico y funcional, tendrán la obligación de cumplir con los principios y procedimientos establecidos en cuanto les sea de aplicación. Igualmente, a los efectos de velar por el correcto desarrollo del Plan de Medidas Antifraude, se les instará a que denuncien cualquier contravención del presente Plan.

En el caso que se confirme que la actuación de algún miembro del Personal de la Universidad de Sevilla pudiera ser constitutiva de un ilícito penal, tal circunstancia será puesta de manifiesto a las Autoridades Públicas competentes para su conocimiento y persecución. Tal comunicación se acompañará con las evidencias y/o indicios que se hayan podido recopilar al respecto.

ANEXOS

ANEXO I

DECLARACIÓN DE COMPROMISO EN RELACIÓN CON LA EJECUCIÓN DE ACTUACIONES DEL PLAN DE RECUPERACIÓN, TRANSFORMACIÓN Y RESILENCIA

Don/Doña ………………………………………………., con DNI …………………….., como titular del órgano/ Consejero Delegado/Gerente/ de la entidad ……………………… ………………………………………………….., con NIF …………………………., y domicilio fiscal en ……………………………………………………………………………………. ………………………………………………………………………………………………………………………………………………….en la condición de órgano responsable/ órgano gestor/ beneficiaria de ayudas financiadas con recursos provenientes del PRTR que participa como contratista/ente destinatario del encargo/ subcontratista, en el desarrollo de actuaciones necesarias para la consecución de los objetivos definidos en el Componente XX «………………………», manifiesta el compromiso de la persona/entidad que representa con los estándares más exigentes en relación con el cumplimiento de las normas jurídicas, éticas y morales, adoptando las medidas necesarias para prevenir y detectar el fraude, la corrupción y los conflictos de interés, comunicando en su caso a las autoridades que proceda los incumplimientos observados.

Adicionalmente, atendiendo al contenido del PRTR, se compromete a respetar los principios de economía circular y evitar impactos negativos significativos en el medio ambiente («DNSH» por sus siglas en inglés «do no significant harm») en la ejecución de las actuaciones llevadas a cabo en el marco de dicho Plan, y manifiesta que no incurre en doble financiación y que, en su caso, no le consta riesgo de incompatibilidad con el régimen de ayudas de Estado.

……………………………..., XX de …………… de 202X

Fdo. …………………………………………….

Cargo: …………………………………………

ANEXO II

DETALLE DE LOS RIESGOS DE FRAUDE, ASÍ COMO MECANISMOS DE CONTROL MITIGANTES

RIESGOS DE FRAUDE Y MECANISMOS DE CONTROL DEL PROCESO DE CONTRATACIÓN

1) Fase previa al proceso de licitación (actuaciones preparatorias).

- Riesgo: Conflictos de interés dentro de la mesa de contratación de las candidaturas a la percepción de los fondos europeos.

Mecanismos de control:

- Política en materia de conflicto de interés que incluye una declaración anual y su registro por parte de todo el personal, y aplica medidas dirigidas a garantizar su cumplimiento.

- Impartición, regularmente, de cursos de formación en materia de deontología y de integridad a todo el Personal de la Universidad de Sevilla.

- Velar por que todas las personas sean conscientes de las consecuencias de participar en actividades que pudieran comprometer su integridad, describiendo claramente las consecuencias que se derivarían de determinadas conductas irregulares (el modelo de declaración deberá incluir una referencia a las sanciones disciplinarias, administrativas o penales aplicables en caso de declaración falsa).

- Todas las solicitudes (candidaturas a la percepción de los fondos europeos) deben registrarse y evaluarse de acuerdo con los criterios aplicables.

- Todas las decisiones relativas a la aceptación o rechazo de las solicitudes deben comunicarse a los solicitantes.

- Exigir a las personas involucradas en la elaboración de la documentación técnica y las especificaciones reglamentarias del contrato la firma de una declaración de ausencia de conflictos de interés.

- Procedimientos para el almacenamiento y control de las declaraciones de ausencia de conflicto de interés, tales como un registro especial o un sistema de gestión de la información para cada procedimiento de contratación, manteniendo los registros actualizados, debe encomendarse a una persona que no esté directamente involucrada en la contratación.

- Rastrear y actualizar una declaración de ausencia de conflicto de interés y verificar la declaración de ausencia de conflicto de interés con información de otras fuentes.

- Establecer y dar a conocer un sistema que permite la comunicación de conflictos de interés y cualquier otra actuación presuntamente fraudulenta.

- Riesgo: Declaraciones falsas de los solicitantes.

Mecanismos de control:

- Proceso de verificación de las solicitudes que compiten por el Proyecto/Subproyecto que incluye un análisis independiente de todos los documentos justificativos.

- El proceso de verificación hace uso de los conocimientos previos acerca del beneficiario para adoptar una decisión bien informada sobre la veracidad de las declaraciones e informaciones presentadas.

- Riesgo: Capacidad técnica insuficiente para gestionar/tramitar contratos.

Mecanismos de control:

- Formación específica sobre contratación e integridad para todo el Personal de la Universidad de Sevilla que gestione/realice contratos.

- Profesionalización de los Servicios de Compras.

- Riesgo: Establecimiento de Proyecto/s que no responde/n a una necesidad real.

Mecanismos de control:

- Describir los destinatarios de los Proyectos (contratos) a realizar y justifique la idoneidad del objeto de los Proyectos para satisfacer sus necesidades.

- Evitar las meras invocaciones de falta e insuficiencia de medios para justificar la licitación de contratos de servicios.

- Planificar los contratos que se espera que tengan lugar antes del inicio del año presupuestario.

- Publicar anuncios de información previa en el perfil del contratante en los que se darán a conocer todos los contratos previstos para el ejercicio presupuestario.

- Riesgo: Elección de procedimientos que limiten la concurrencia.

Mecanismos de control:

- Documentar las razones por las que se opta por un determinado procedimiento, evitando la mera invocación de preceptos legales.

- Justificar detalladamente la utilización de procedimientos que la Ley considere excepcionales frente a los procedimientos comunes.

- Riesgo: Determinación de prescripciones técnicas.

Mecanismos de control:

- Redactar especificaciones técnicas que sean acordes con el objeto del contrato y que respondan a las necesidades específicas a satisfacer a través del mismo. Para la elaboración de las especificaciones técnicas se tendrán en cuenta las siguientes pautas: (i) Establecer los requisitos técnicos que mejor se correspondan con las características y especificidades del contrato a licitar, evitando la reproducción automática de las especificaciones técnicas de contratos similares celebrados con anterioridad.